El caso

Una sociedad “S” desarrolla en su seno distintas actividades económicas constitutivas de unidades económicas diferenciadas.

La Sociedad S pretende dar autonomía a una de esas actividades, bajo la forma de una nueva sociedad con personalidad jurídica propia (“Newco”).

Sustancialmente tendríamos tres posibilidades:

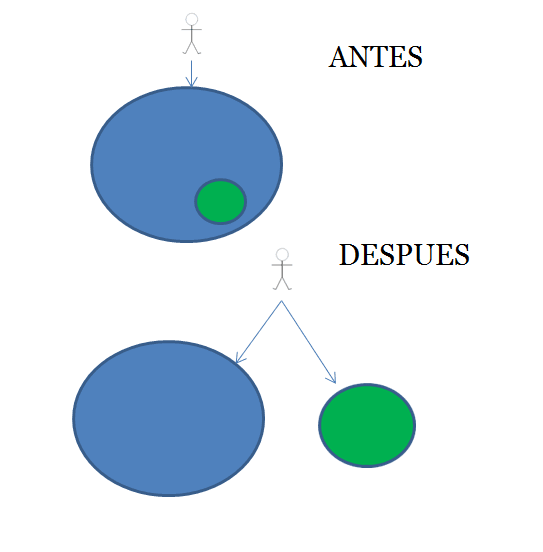

A.- Escisión parcial

Ejecutar una “escisión parcial” ex art. 70 LME, de modo que la pretendida Newco resulte “hermana” de la sociedad inicial “S”.

ESCISIÓN PARCIAL

B.- Segregación (escisión simplificada)

Ejecutar una segregación, ex art. 71 LME donde la Sociedad S traspasa en bloque o filializa una unidad económica, en una Newco que pasa a participar al 100%. Es decir, la Newco resultante es hija –no hermana, como antes- de la Sociedad “S”.

SEGREGACIÓN

Estas dos opciones traen consigo un expediente formal que puede suponer un tiempo mínimo de ejecución de unos 90 días desde la formulación del Proyecto.

Y ello suponiendo que en ese momento ya se cuente con informe de experto independiente. En otro caso, serán necesarios entre 45 y 75 días adicionales.

Si como en nuestro caso ocurre, la beneficiaria (Newco) está participada al 100% por la escindida (S), el art. 78 bis de la LME nos dispensaría de la necesidad de balance, informe de experto independiente e informe de administradores sobre el Proyecto, y por tanto de ese retraso extra anteriormente mencionado (y también del coste en dinero y tiempo que dicho informe exige).

Con Sucesión Universal

En ambos casos, este expediente formal trae causa en el efecto de sucesión universal que la norma atribuye a la operación: Estas operaciones arrastran hacia la beneficiaria (Newco) el haz completo de relaciones jurídicas vinculadas a la actividad transmitida, sin necesidad de recabar el consentimiento de las contrapartes de la escindida S en las mismas.

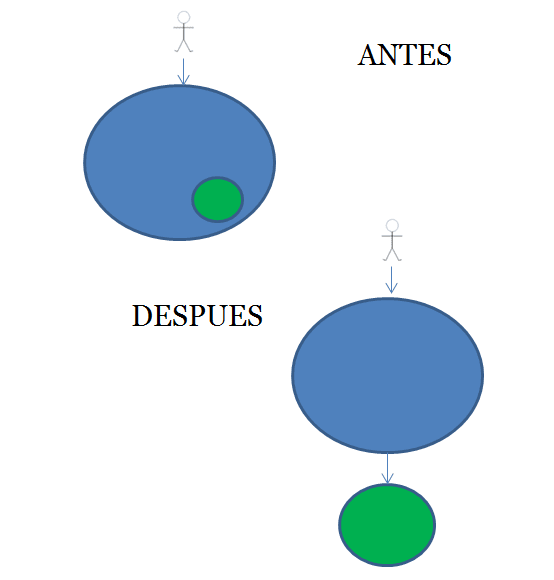

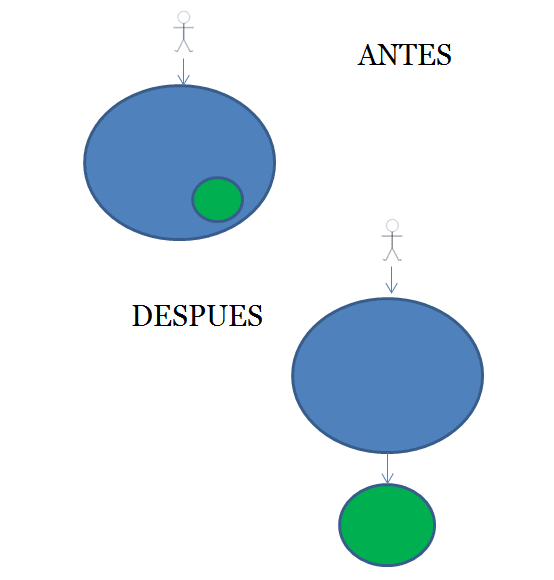

C.- Filialización (aportación no dineraria)

Es evidente que la opción más sencilla con mucho es “dejar caer” o filializar la actividad en una Newco que resultaría “hija” de S, participada al 100%. El resultado es idéntico que en la anterior opción, pero no así el procedimiento.

FILIALIZACIÓN (constitución mediante aportación no dineraria de unidad económica).

Esta vez, no se seguiría el procedimiento previsto en la Ley de Modificaciones Estructurales, sino mediante la simple constitución de Newco, por aportación no dineraria –de las de toda la vida- de los activos y pasivos afectos a la actividad en cuestión, de acuerdo con el régimen general de la Ley de Sociedades de Capital.

Frente al expediente necesario para las dos anteriores, esta última operación se puede aprobar en el seno de la Sociedad S (en junta o por el órgano de administración) otorgar en escritura pública, liquidar y presentar al Registro en un solo día, si es necesario. Y a veces, es necesario.

Sin Sucesión Universal

Esta opción no goza del efecto de sucesión universal, y nos obliga por tanto a recabar consentimientos individuales en relación con todas las relaciones jurídicas recíprocas transmitidas.

Esta necesidad para recabar autorizaciones de terceros puede dar lugar a situaciones de presión en renegociaciones no deseadas o previstas.

Valoración desde el punto de vista práctico

También es cierto que el efecto de sucesión universal no es la panacea.

Muchas relaciones jurídicas exigen consentimiento o autorización expresas por la contraparte, y suelen ser “vitales”: por poner sólo dos ejemplos (y hay muchos más) contratos de financiación, subvenciones, no serán automáticamente transmitidas a la Newco por defecto, cualquiera que sea la opción utilizada (incluso en la escisión mencionada al principio).

La Incertidumbre

¿El artículo 71 de la LME (segregación), al mencionar expresamente “el traspaso en bloque de (…) unidad económica”, debe interpretarse en el sentido de que toda aportación de unidad autónoma sólo es posible a través del procedimiento de la segregación?

La cuestión ha merecido pronunciamientos contradictorios en los distintos registros mercantiles.

Y las consecuencias no son baladíes: piénsese que si la Sociedad S ha elegido la opción de creación de Newco por aportación no dineraria por una cuestión de tiempo, una calificación negativa del registro basada en la anterior interpretación obligará a perder, en el mejor de los casos más de tres meses, y en el peor, casi cinco.

Conclusiones

Desde mi modesto punto de vista, la Sociedad S debe poder optar libremente entre las tres opciones, por las siguientes razones:

- La ley no impone expresamente la obligación de seguir el expediente de la escisión simplificada en caso de que lo aportado constituya una unidad económica. Simplemente no se pronuncia al respecto.

- El expediente formal viene determinado por la protección de los acreedores que se ven arrastrados en la sucesión universal. Y no todos, sólo los comprendidos en el art. 44.2 LME.

- Si la Sociedad S no quiere beneficiarse de dicho efecto, es perfectamente dueña de su decisión, y esclava de sus consecuencias. Como decimos, en los casos más importantes, se deberá recabar una autorización formal, cualquiera que sea la opción elegida.

- Los acreedores de S no ven mermada la garantía patrimonial de sus deudas, ya que en el Balance de S, los activos transmitidos son sustituidos por las participaciones de la Newco.

- La protección de los socios de S (a quines podría estarse escamoteando un activo esencial de su control directo) viene determinada por la garantía incluida en el famoso art. 160.f) de la Ley de Sociedades de Capital, que exige que el activo no sea esencial o que, de serlo, medie autorización de la junta general para la aportación no dineraria del mismo.

- En la nueva regulación fiscal, el acogimiento de la operación societaria al régimen especial de neutralidad fiscal se produce por defecto, si bien debe concurrir (como siempre) causa económica válida (distinta del beneficio de diferimiento del pago de impuestos).