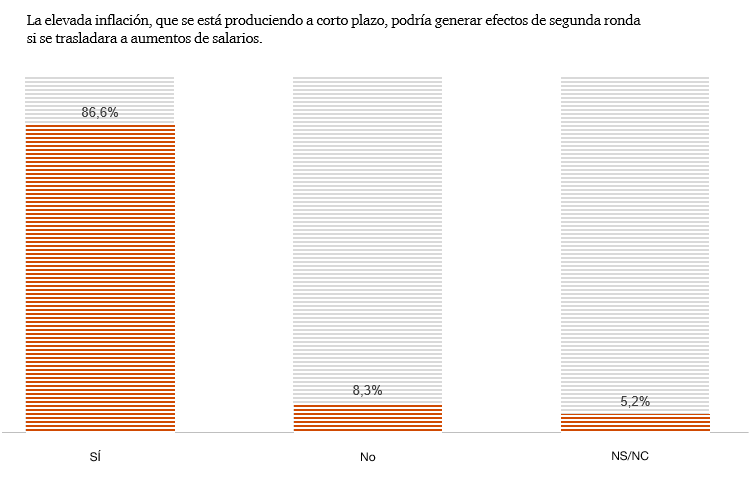

- El 86,6% de los panelistas aseguran que si inflación se traslada a los salarios podría generar efectos de segunda ronda y convertirse en estructural

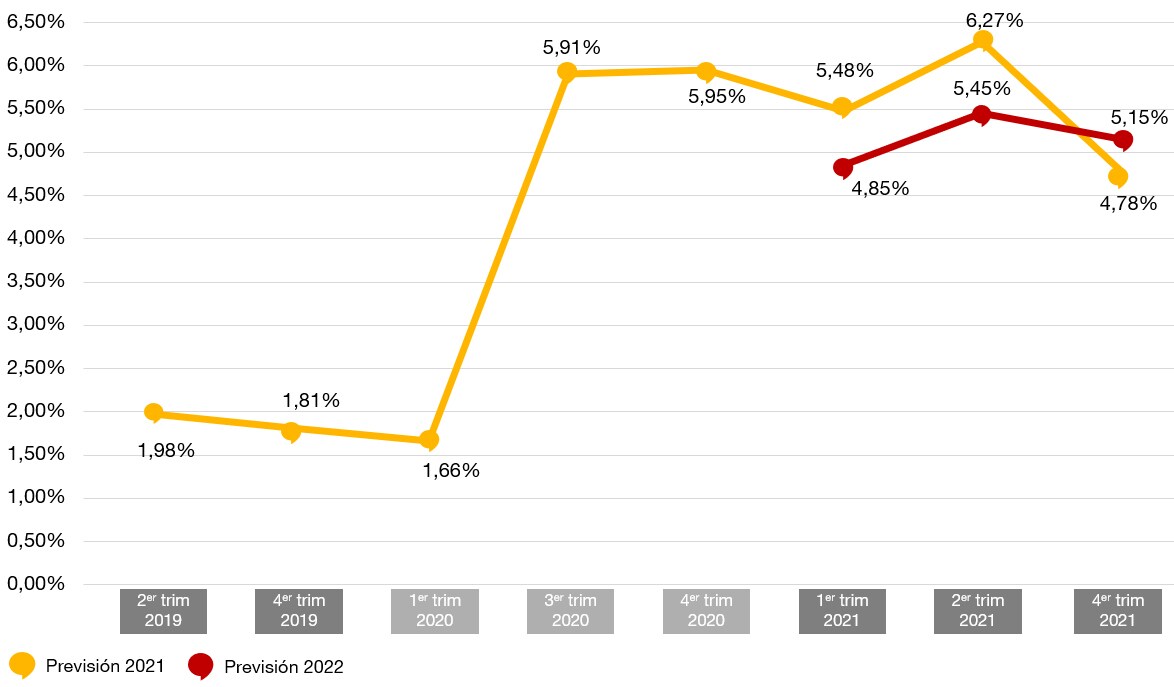

- El 62,2% espera que los precios se moderen en la primera mitad del próximo año y prevén que cierren 2022 en el 2,5%

- Los expertos rebajan la previsión de crecimiento de la economía española para 2021, del 6,3% al 4,8%, y para 2022 del 5,5% al 5,2% para 2022.

La escalada inflacionista que vive la economía española en los últimos meses preocupa, y mucho. La opinión generalizada entre los expertos y directivos encuestados es que se trata de un fenómeno transitorio, pero, a su vez, los panelistas alertan de que el fuerte incremento de los precios podría acabar siendo estructural si se traslada a los salarios. Esta es una de las principales conclusiones del Consenso Económico, correspondiente al cuarto trimestre de 2021, que elabora PwC desde 1999 a partir de la opinión de un panel de más de 400 expertos, directivos y empresarios. El informe incluye un monográfico sobre Una recuperación con incertidumbres: el tapering, la inflación y la estanflación. Una recuperación con incertidumbres: el tapering, la inflación y la estanflación.

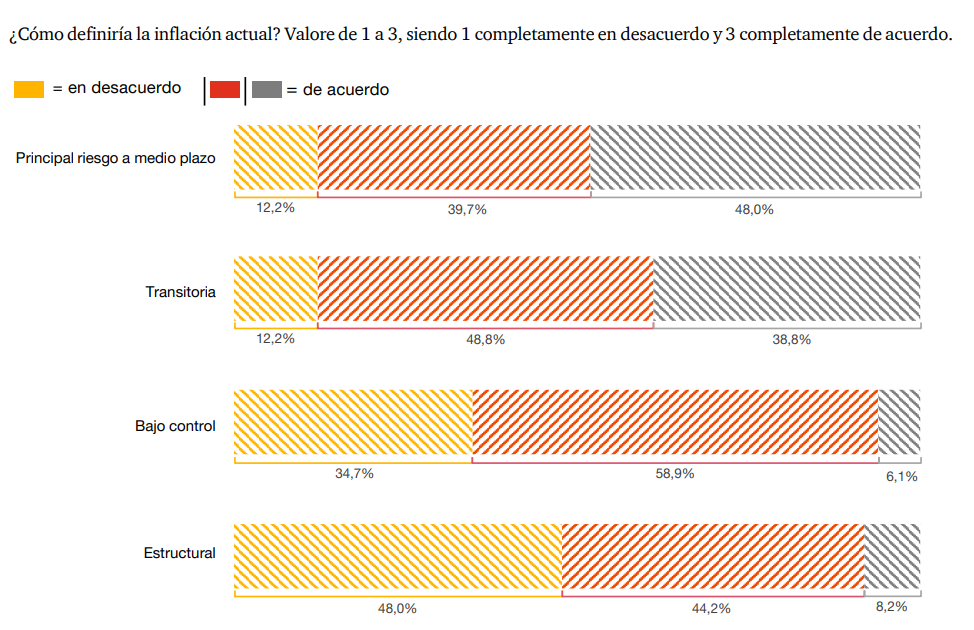

Los panelistas (48%) aseguran que la inflación es el principal riesgo, a medio plazo de nuestra economía. Prueba de ello es que sólo un 6,1% considera que esté bajo control. Sin embargo, la opinión más extendida (38,8%) es que, ahora mismo, estamos ante un problema, de momento, transitorio. (Nótese que el número de indecisos en torno a esta respuesta es todavía mayor -un 48,8%- pero las otras opciones sobre la naturaleza de la inflación general un apoyo residual). El 62,2% estima que los precios se irán reduciendo a lo largo de la primera mitad del próximo año. De hecho, los encuestados esperan que la inflación cierre 2021 en el 3,4% y 2022 en el 2,5%. Dicho todo esto, un significativo 86,6% de los panelistas advierten: si la elevada inflación se traslada a los salarios podría generar efectos de segunda ronda y convertirse en estructural.

Si hablamos de la eurozona, el 32,7% de los encuestados creen que en los próximos meses seguiremos en un escenario de reflación -inflación con crecimiento económico-, y, cuando se les pregunta por el conjunto de las economías más desarrolladas, el 40,8% estima que no hay riesgo de estanflación -inflación con crecimiento bajo- y espera que la producción se ajuste, más pronto que tarde, a la situación previa a la pandemia. Hasta entonces, los activos que más sufrirán con el alza de los precios, según los encuestados, serán la deuda pública a largo plazo (50,5%) y los bonos corporativos a largo plazo (45,1%) y los que menos el oro (40,9%) y las criptomonedas (39,9%), que podrían estar actuando como activos refugio.

Política fiscal y monetaria

Con este panorama económico, la pregunta del millón tiene que ver con cuáles deberían será las políticas fiscales y monetarias más adecuadas en los próximos meses. En el ámbito fiscal, el 72,3% de los expertos y directivos coincide en que se debería de reducir el gasto público y el 56% cree que se tendrían que restablecer los desequilibrios, tendiendo a cumplir, poco a poco, las reglas fiscales de la UE. Además, el 59% pide que las políticas fiscales de los Gobiernos de la zona euro eviten medidas fiscales y laborales que añadan costes a las empresas.

Respecto a la política monetaria, el 43,3% considera que se debería reducir la compra de activos de manera que el balance de los bancos centrales crezca más lentamente. El 46,9% de los panelistas se muestra de acuerdo con la iniciativa puesta en marcha por la Reserva Federal de EE.UU. de reducir su programa de compra de bonos -aunque un significativo 46,9% no tiene una opinión clara al respecto-. Muy pocos creen que el Banco Central Europeo vaya a tomar una medida similar en el primer trimestre del año, y la opinión mayoritaria sitúa algún movimiento de este tipo más bien en la segunda parte de 2022. Sobre los tipos de interés, el 69% espera que se mantengan en el 0% en junio de 2022 y un 50% prevé que puedan subir en diciembre de 2022.

Crecimiento de la economía española

En línea con las principales instituciones internacionales, los expertos, directivos y empresarios que conforman el Consenso Económico rebajan la previsión de crecimiento de la economía española para 2021 del 6,3% (de nuestro informe publicado el pasado julio) al 4,8% y para 2022 del 5,5% al 5,2%.

De las respuestas de los encuestados se desprende que la situación económica y financiera de las familias no acaba de mejorar. El 65% cree es regular y el 68% espera que se mantenga igual en los próximos tres meses. Esta opinión se concreta, por un lado, en el comportamiento del consumo: caen en más de cuarenta puntos los que piensan que aumentará y crecen en más de veinte, hasta el 49%, los que aseguran que permanecerá estable en los próximos seis meses. Y, por otro, en la evolución de la compra de vivienda, que tampoco va a seguir creciendo, según más de la mitad de los encuestados.

En cuanto a las empresas, el 64,7% califica su situación económica y financiera de regular y el 31,4% como buena, y en los próximos tres meses solo el 25% espera que vaya a mejor y un 67,6% que siga igual. De cara a los próximos doce meses, la opinión es más optimista: el 50,5% prevé un incremento de la inversión productiva, el 45,5% de las exportaciones y el 54,6% de la creación del empleo. Respecto al tipo de cambio entre el euro y el dólar el 60,6% espera que, en diciembre de 2022, se sitúe entre el 1,1 y 1,2%.

Finalmente, los panelistas no han alterado mucho sus opiniones sobre la evolución de la economía mundial respecto al consenso anterior. El 35,9% la califican como buena y el 59% como regular. Eso sí, caen del 73,8% al 29,1% los que piensan que va a ir a mejor y crecen del 20,6% al 56,3% los que consideran que seguirá igual. Sobre los riesgos que condicionan el crecimiento de la economía mundial, los asociados con los efectos de la pandemia y a la incertidumbre por los rebrotes son los más importantes, según el 47% de los encuestados, seguido de los riesgos relacionados con los déficits y la deuda pública.

No hay comentarios.