Cuando una empresa extranjera quiere establecerse en España y llevar a cabo actividades empresariales en ésta, tiene básicamente tres formas de hacerlo: (i) con un establecimiento permanente, (ii) con una sucursal o (iii) con una filial.

Si bien, a efectos prácticas las actividades que se pueden realizar con estas tres figuras son las mismas, hay diferencias jurídicas relevantes.

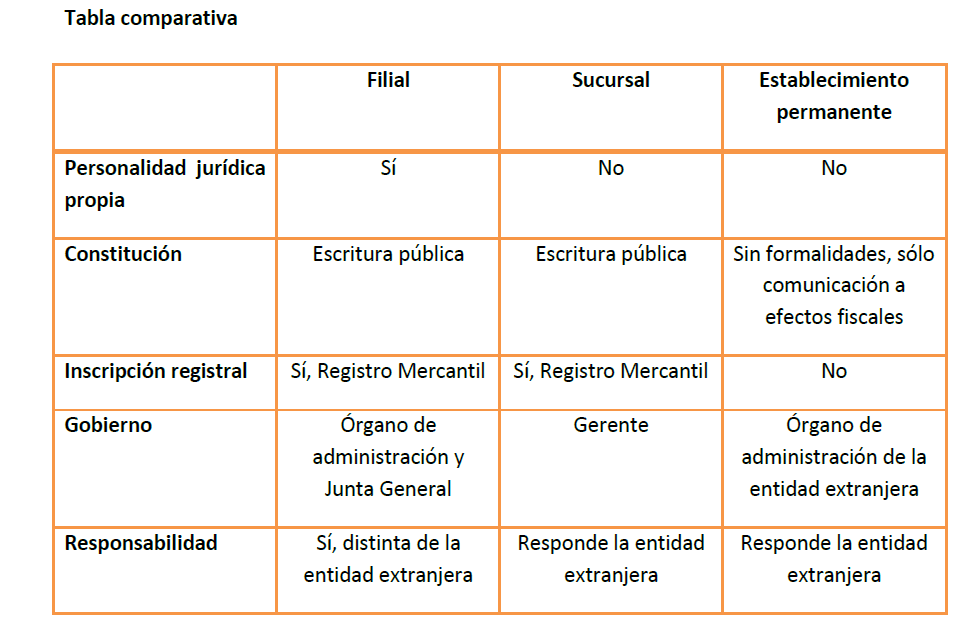

Establecimiento permanente

El establecimiento permanente es la forma más sencilla de llevar a una actividad empresarial en España. Esa forma consiste simplemente en la realización directa de actividades en España por parte de la empresa extranjera, sin creación de ninguna entidad nueva. Su existencia en el tráfico jurídico se debe a la normativa fiscal.

Cuando la empresa extranjera está debidamente constituida en un Estado miembro de la UE, ésta puede operar automáticamente en España, sin necesidad de mayores permisos, a no ser que existan determinados controles administrativos a la actividad. Por ejemplo, si la empresa extranjera tiene las autorizaciones pertinentes para determinada actividad industrial en su país de origen, puede operar dicha actividad en España, pero si hay requisitos administrativos para el local, como el proyecto técnico, este último debe cumplirse también en España para el local referido. Es decir, la ausencia de trabas se halla en el reconocimiento de la sociedad preexistente y el cumplimiento de los requisitos para llevar a cabo su objeto social, no en elementos ajenos a la misma, como: requisitos técnicos del loca, etiquetaje de productos, prevención de riesgos en el centro de trabajo, etc.

El reconocimiento de los establecimientos permanentes responde, básicamente, a la voluntad de gravar fiscalmente los beneficios generados en el territorio donde se halla la actividad realizada. De lo contrario, dichos beneficios sólo tributarían en el territorio donde se halla la empresa extranjera.

Con el establecimiento permanente en España no se constituye una nueva personalidad jurídica, sino que se mantiene la extranjera, que es la que opera en España. Por lo tanto, el establecimiento permanente tampoco tiene responsabilidad autónoma separada y, por lo tanto, es la entidad extranjera la que asume toda responsabilidad derivada de las actuaciones del establecimiento permanente.

En tanto el establecimiento permanente no tiene personalidad jurídica, ni dicha figura se halla regulada por la normativa mercantil, su existencia jurídica se observa de las relaciones con la Administración tributaria (a la que debe solicitar el número de identificación fiscal “NIF”), con la Seguridad Social, a la que debe comunicar la existencia del centro de trabajo, y con las relaciones contractuales (contratos de trabajo, contratos de arrendamiento, contratos con proveedores y clientes, etc.). En consecuencia, el establecimiento permanente ni requiere de escritura pública para su constitución, ni de inscripción registral, ni de formulación y depósito de cuentas anuales.

Otra particularidad del establecimiento permanente es que éste no tiene un órgano de administración propio, siendo la administración la misma preexistente en la entidad extranjera. Es decir, el establecimiento no tiene ni administrador propio ni gerente propio, aunque pueden haber apoderados, cuyos poderes se otorgan el estado de origen.

En relación con las actividades que puede llevar a cabo el establecimiento permanente sólo se incluyen las mismas ya contempladas por la entidad extranjera, no pudiendo llevar a cabo actividades distintas.

Sucursal

La sucursal es una forma jurídica de operar que se halla entre el establecimiento permanente y la filial. Si bien con la sucursal tampoco se crea una personalidad jurídica autónoma a la de la empresa extranjera, en este caso sí existe una regulación mercantil específica. Además, requiere de constitución mediante escritura pública, inscripción registral y formulación y depósito de cuentas anuales.

A pesar de existir un reconocimiento específico a la existencia de la sucursal, la responsabilidad sigue siendo íntegramente de la entidad extranjera, en la misma forma que con el establecimiento permanente. Además, en relación con las actividades que puede operar la sucursal su alcance es el mismo que en el establecimiento permanente, pues la sucursal también puede operar solamente respecto a las actividades incluidas en las del objeto social de la entidad extranjera.

Otra diferencia de la sucursal respecto al establecimiento permanente es que en la sucursal existe la figura del gerente, que es un órgano de administración propio de la sucursal que debe inscribirse en el Registro Mercantil. Dicho gerente debe tener todas las facultades para representar a la sucursal.

La tributación de la sucursal funciona del mismo modo que en el caso del establecimiento permanente, siendo necesario también la obtención de un NIF.

Debido a las pocas diferencias entre establecimiento y sucursal, el principal elemento a tener en cuenta para decidir entre una figura u otra es la voluntad de tener un gerente o no en España con todas las facultades atribuidas.

El hecho de que el establecimiento permanente no requiera deposito de cuentas anuales y la sucursal sí, no es un elemento de mucho peso normalmente, debido que al tener que tributar tanto establecimiento permanente como sucursal en España, la compañía se ve igualmente obligada a llevar el control contable del establecimiento.

Filial

La filial, a diferencia del establecimiento permanente y la sucursal, sí se trata de una nueva sociedad constituida en España, distinta a la entidad extranjera y, por lo tanto, con personalidad jurídica propia e independiente.

Para su constitución se requiere escritura pública e inscripción registral, siendo necesario cumplir con todas las formalidades de una sociales, como formalizar y depositar las cuentas anuales, obtener un NIF, etc.

En tanto la filial tiene personalidad jurídica propia, la responsabilidad es directamente de ésta, no de la entidad extranjera. Por lo tanto, la entidad extranjera sólo responde de las aportaciones realizadas a la nueva sociedad.

En relación con las actividades que puede realizar la filial, también hay diferencias respecto al establecimiento permanente y la sucursal, debido a que la filial no tiene sus actividades limitadas a las propias de la entidad extranjera. Al tratarse de una nueva sociedad, con su constitución se puede contemplar un objeto social igual al de la entidad extranjera, similar o distinto.

La filial al tratarse de una sociedad autónoma, tributa separadamente, de modo que según si se generan beneficios o no en ésta, la compañía extranjera puede valorar si fiscalmente le interesa más una sociedad separada o una figura que integre sus resultados en el extranjero, como ocurre con los establecimientos permanentes y las sucursales.