Uno de los motivos por los que la inversion en energía eólica y solar ha crecido tanto es China. En 2015 China invirtió en renovables 102,9 billones de dólares o lo que es los mismo, tanto como Estados Unidos, Unión Europea e India juntos. Por ejemplo, el objetivo chino de nuevas instalaciones solares para 2016, 18,1GW está muy cerca del total de potencia solar que Italia tenía instalada a finales de 2015, 18,9GW. El objetivo chino de nuevas instalaciones eólicas para 2016, 30,83GW, es mayor que el total de potencia que en 2015 tenían instalados India, Japón, Core del Sur, Taiwan, Pakistan, Tailandia y Filipinas juntos.

El camino hacia una economía sostenible

El efecto de este espectacular incremento de la inversión china en solar y eólica va más allá de sus fronteras. Gracias a las economías de escala producidas por las inversiones chinas el coste de generación eléctrica solar y eólica se ha desplomado. De acuerdo a los cálculos de IRENA el coste de producción de energía solar ha caído un 58% entre 2010 y 2015 y el de la eólica 2/3 desde 1983 a 2014. Irena predice que el coste de la generación solar podría caer otro 59% entre 2015 y 2025 y que la eólica terrestre caerá un 26% adicional y la eólica marina un 35% entre 2015 y 2025. Otros estudios a más largo plazo confirman la misma tendencia. BNEF predice para 2040 una caída del coste de generación eólico terrestre del 41% y del 60% para el solar. Con estas predicciones las tecnologías solar y eólica serán las formas más baratas de producir electricidad en la década de 2020 en muchos países y en la de 2030 en la mayor parte del mundo.

El coste de producción ha caído tanto que el de generación solar ha alcanzado la paridad de red que es producir a un coste inferior o igual al precio generalista de compra de la electricidad directamente de la red eléctrica. En 2015 un estudio de Deutsche Bank Securities identificó que en 30 de los 60 países estudiados había regiones en las que se había alcanzado esta paridad. Países como Australia, España y sorprendentemente, por su latitud, Suecia. Otro estudio más reciente de GTM Research ha desvelado que en 2016 la producción solar había alcanzado esta paridad en 20 estados de los Estados Unidos y que serán 42 estados en 2020.

A la luz de la rápida mejora de la eficiencia en la generación de electricidad desde fuentes renovables muchos estados están reduciendo los sistemas de ayudas a su producción. Estos sistemas de ayudas e incentivos han impulsado este tipo de producción, pero también han generado burbujas que después han estallado como en el caso de España o han provocado problemas de exceso de capacidad como en Japón. A largo plazo sería deseable que se reduzcan e incluso eliminen estos distorsionadores incentivos.

Energía eólica. Mercados en crecimiento

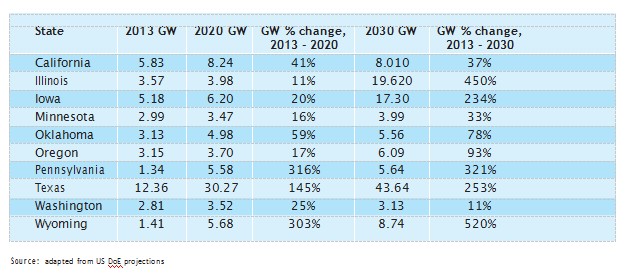

En varios mercados mundiales se prevé un fuerte crecimiento de la producción eólica. El departamento de Energía de Estados Unidos (DoE) prevé un crecimiento desde 61.11 GW de 2013 hasta los 113.43 GW en 2020 y 224.07 GW en 2030 hasta llegar a generar el 20% de su electricidad mediante fuentes eólicas.

Tabla: predicción de generación eólica en algunos estados de EEUU

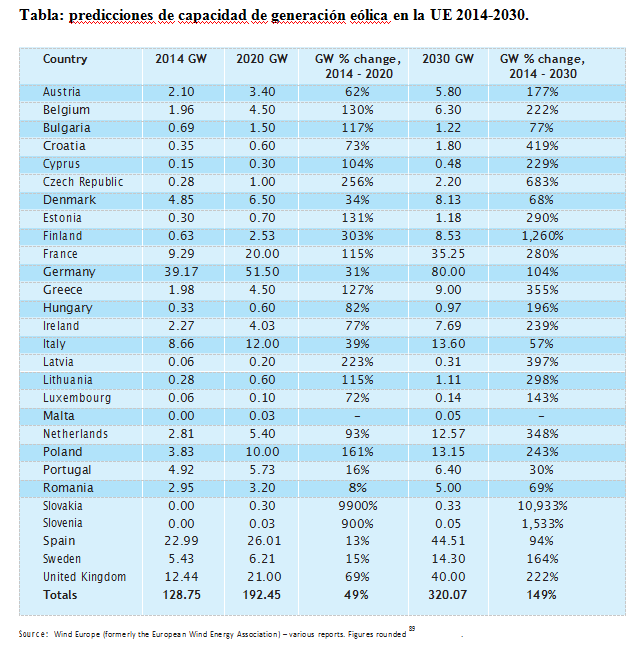

Las predicciones para Europa son incluso más agresivas. Creciendo desde los 129 GW de 2014 hasta los 192 GW en 2020 y 320 GW en 2030. Llegando a generar el 24,4% de la electricidad de la UE.

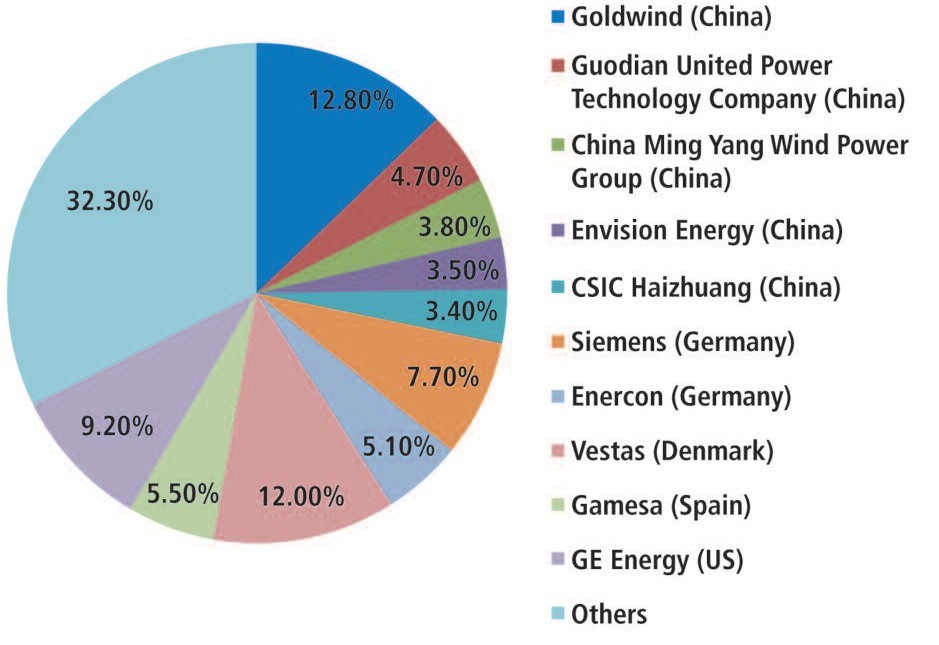

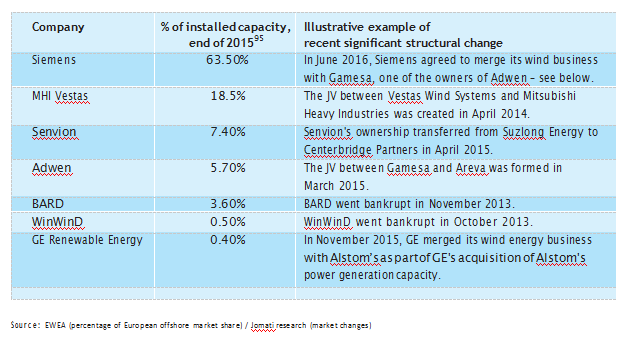

Principales productores mundiales de turbinas eólicas

El mercado mundial está dominado por fabricantes chinos. 5 fabricantes chinos, China Ming Yang Wind Power Group, CSIC Haizhuang, Envision Energy, Goldwind y Guodian United Power Technology Company produjeron el 28,2% de las turbinas instaladas en 2015. Por comparar solo 2 de los 10 mayores productores mundiales eran alemanes, Enercon y Siemens, uno Danes, Vestas, uno español, Gamesa y uno estadounidense, GE Energy. En términos de cuota de mercado en 2015 China’s Goldwind arrebató el primer puesto con un 12,80% a Vestas con un 12%.

Tabla: Cuota de mercado en 2015 de los principales fabricantes de turbinas eólicas

Source: Navigant Research

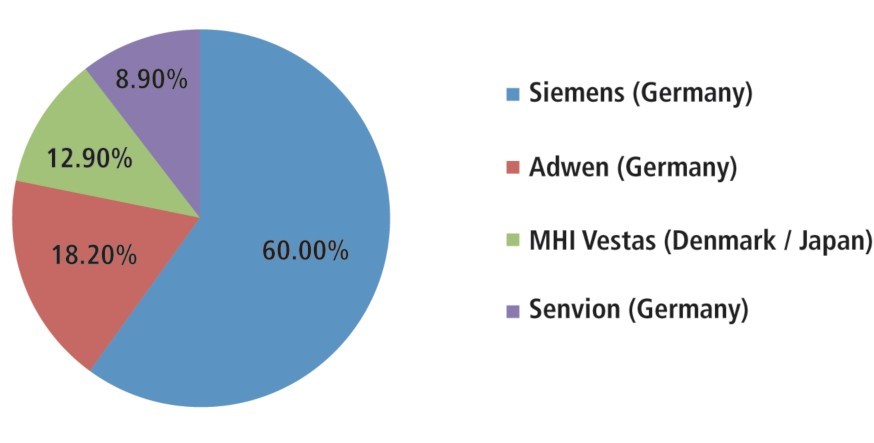

Sin embargo, este dominio chino mundial no se replica a nivel de todos los mercados. Por ejemplo, el mercado de turbinas marinas en la UE está dominado por empresas europeas principalmente alemanes.

Tabla: mercado europeo de turbinas marinas

Source: Wind Europe (formerly the European Wind Energy Association)

Algo parecido pasa en Estados Unidos. GE solo tenía en 2015 una cuota de mercado del 9% a nivel mundial. Sin embargo, era el líder el mercado estadounidense.

Por tanto, ser líder a nivel mundial en este mercado no es serlo a nivel de los mercados regionales.

Otra característica del mercado de turbinas eólicas es la tendencia a sufrir procesos de reestructuración.

Tabla: evolución de los principales productores europeos de turbinas eólicas marinas

Principales operadores de turbinas eólicas

En los paises occidentales una variedad de diferentes operadores poseen o explotan las plantas eólicas. Por ejemplo en EEUU algunos de los principales operadores son empresas eléctricas como E.ON, EDF, Iberdrola, MidAmerican Energy y BP. En Europa los principales propietarios o explotadores son E.ON , RWE, Vattenfall y Dong Energy.

Desde el punto de vista de la demanda de energía eólica no todo el consumo proviene de redes tradicionales. En EEUU, según la American Wind Energy Association (AWEA), los consumidores no tradicionales firmaron en 2015 el 52% de los contratos de suministro de energía eólica. Algunos son grandes consumidores de electricidad como Google y Amazon. De hecho, algunos grandes consumidores han pasado de ser grandes compradores a ser grandes generadores. Uno de los mejores ejemplos es el caso de IKEA que tiene 6 parques eólicos en Polonia como parte de su estrategia de llegar a ser energéticamente independiente a nivel mundial en 2020.

Energía solar. Mercados en crecimiento

Según REN21 el mercado de energía solar está creciendo rápidamente. En 2015 se instaló más capacidad de producción, 227 GW, que la total instalada hasta 2005. A nivel global la energía solar suponía el 1,2% de la energía mundial generada a finales de 2015. Claramente esta tecnología tiene mucho margen de expansión.

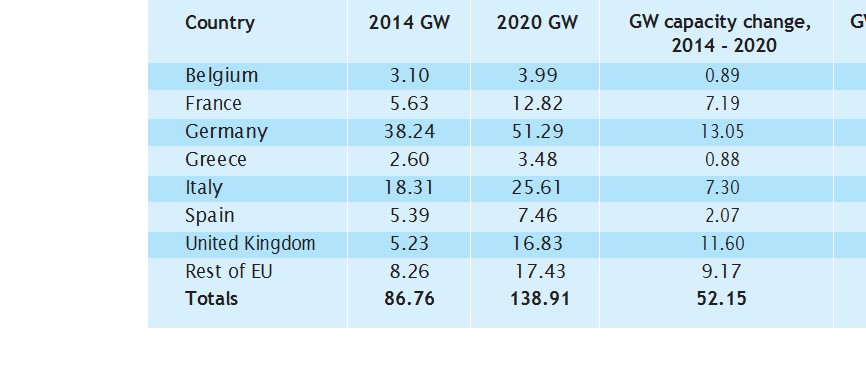

Al igual que con la eólica el crecimiento de la solar estará muy zonificado. Un estudio realizado por EY / Solar Power Europe precide que la capacidad solar acumulada en la UE crecerá un 60% en los próximos años pasando de 86.76 GW en 2014 a 138.91 GW en 2020. Pero este crecimiento no se dará por igual en todos los países. Alemania, con una capacidad actual, crecerá mucho mientras que otros países como Bélgica o Grecia con poca capacidad instalada crecerá poco.

Predicción de capacidad solar instalada 2014-2020 en algunos países de la UE

Source: SolarPower Europe / EY