Poseer un NFT no implica necesariamente la adquisición de los derechos sobre el elemento subyacente al que representa, ya sea digital o físico, y la convicción de que solo sobrevivirán los NFTs con valor añadido empresarial frente a los puramente especulativos han sido dos de las conclusiones principales de la sesión “Seguridad Jurídica y NFTs”, organizada por la Cátedra ICADE-Fundación Notariado Seguridad Jurídica en la Sociedad Digital. También se ha incidido en la insuficiencia de la tecnología blockchain para asegurar que el creador del NFT realmente es propietario de la obra o activo tokenizado, que tiene poder de disposición sobre éste o que no se tokeniza dos o más veces el mismo activo.

La sesión, celebrada recientemente, fue moderada por el notario Segismundo Álvarez, codirector de la Cátedra, y contó con dos ponencias a cargo de Íñigo Egea, abogado del despacho Cuatrecasas, y José Cabrera, investigador de la Universidad Pontificia Comillas. En su presentación, Segismundo Álvarez hizo referencia al propósito de la Cátedra: “proyectar luz sobre temas complejos, con el rigor científico que requiere la investigación académica. Por eso tratamos de partir de la comprensión de los aspectos tecnológicos para poder después aplicar adecuadamente categorías jurídicas a estos nuevos fenómenos y realidades”.

En su ponencia “Aproximación teórica y técnica a los NFTs”, Íñigo Egea se mostró convencido de que los NFTs están viviendo un momento interesante, “de reciclaje”, a pesar del “criptoinvierno” del que se habla en estos momentos. Reconoció que hay una caída del mercado para los proyectos puramente especulativos, pero señaló que van a sobrevivir y multiplicarse los que tengan sentido empresarial. “En diez años seguiremos teniendo NFTs”, pronosticó.

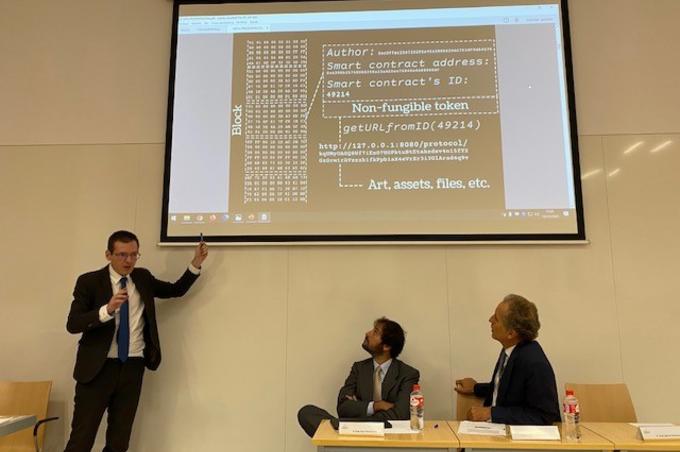

A continuación, se refirió al concepto de NFT, como representación digital única e irremplazable en una blockchain de un activo digital, de un activo físico o de uno o varios derechos; a sus características (singularidad, rareza y escasez demostrable, trazabilidad, etc.) y a la diferenciación de tres tipos de NFT desde un punto de vista técnico: aquellos que consisten en el mismo activo digital subyacente, aquellos que atribuyen derechos de propiedad sobre el activo subyacente y aquellos que solo son metadatos vinculados criptográficamente con el activo subyacente, que es el caso más común por razones tanto técnicas como económicas. También se ocupó, desde un enfoque muy práctico, del proceso de creación o acuñación de un NFT, en particular a través de la plataforma blockchain de Ethereum: para ello es preciso contar con un archivo digital subyacente, un monedero criptográfico para autenticar el token con la firma de su creador y un smart contrat que permita programar su acuñación en la plataforma blockchain. Egea hizo referencia a los estándares informáticos que se emplean, a las aplicaciones disponibles en el mercado y también a su coste. De su exposición resultó muy claro que, tratándose, por ejemplo, de una obra gráfica digital, el archivo informático que contiene esta no es el NFT. El NFT es un conjunto de metadatos relativos a dicho archivo que se registran en una blockchain y que se vinculan a una clave criptográfica que controla el titular del token. El archivo de la obra solo forma parte del NFT por la presencia de una URL que dirige a la imagen y a través de la cual cualquiera puede acceder para visualizarla, descargarla o copiarla.

¿Cómo se pueden categorizar jurídicamente los NFTs?

En su ponencia “Categorización jurídico-privada de los NFTs”, José Cabrera abordó el posible encaje de los NFTs en tres categorías jurídicas propias del Derecho privado: el derecho real de propiedad, la propiedad intelectual y el valor negociable, destacando la dificultad que entraña su calificación.

En cuanto al derecho de propiedad, el ponente comenzó planteando si los datos que conforman los NFTs pueden ser objeto del derecho de propiedad de conformidad con el artículo 333 del Código Civil. En relación con ello, después de explicar cómo en nuestro ordenamiento -a diferencia de lo que sucede en otras legislaciones- la corporalidad del objeto no parece ser requisito del derecho de propiedad, aludió a las circunstancias técnicas del funcionamiento de los criptoactivos en las cadenas de bloques para valorar hasta qué punto la tecnología blockchain permite tener el control efectivo sobre un determinado NFT con exclusión de terceros.

Con respecto a los NFTs como una posible forma de propiedad intelectual, Cabrera planteó que pudieran ser protegidos como programas de ordenador o como bases de datos. En el primer caso, la simplicidad del código que interviene en la acuñación del NFT -existiendo plataformas con interfaces muy sencillas que facilitan el proceso- puede llevar a cuestionar que se pueda hablar aquí de una obra original. Como bases de datos, a pesar de que, como datos ordenados en una estructura –blockchain-, sí se pueden considerar integrantes de bases de datos, cada NFT es realmente solo un elemento de la estructura y no el conjunto, que es lo que merece protección como tal base de datos. En este ámbito de la propiedad intelectual, el ponente recordó el célebre urinario presentado a una exposición artística por Marcel Duchamp en el año 1917, para ilustrar la idea de que el mero hecho de la selección de un activo para vincularlo a un NFT podría llegar a ser considerado una creación artística. Y también llamó la atención sobre el posible conflicto entre la titularidad del NFT y los derechos de propiedad intelectual que conserva el autor de la obra subyacente. Ser propietario de una obra artística de la que no se es autor no autoriza para determinados actos de exhibición o de explotación y por tanto para la acuñación y venta de NFTs (de ahí la necesidad -recalcó- de un rights clearance).

Ante la calificación como valor negociable, señaló que es algo que choca con el carácter no fungible definitorio del NFT, salvo que se tratase de “NFTs fraccionados” acuñados y puestos en el mercado con una finalidad de captación de financiación, lo que podría llevar a la aplicación de la rigurosa normativa propia del mercado financiero.

No hay comentarios.