en España: la cuenta atrás ha comenzado")

Las pensiones contributivas se han revalorizado un 3,8% en 2024 y las no contributivas un 6,9%. El Gobierno mantiene así su compromiso de garantizar el poder adquisitivo de los pensionistas y favorecer a las personas más vulnerables.

El Consejo de Ministros aprobó en diciembre de 2023 la revalorización de las pensiones contributivas, con carácter general, un 3,8% y la subida de la cuantía anual de las pensiones no contributivas un 6,9%. Esta decisión supone que 11,8 millones de pensiones y prestaciones han subido en 2024.

De hecho, la pensión media del sistema se situó en abril de 2024 en 1.254,3 euros al mes. Esta cuantía incluye las distintas clases de pensión contributiva (jubilación, incapacidad permanente, viudedad, orfandad y en favor de familiares). En el caso de la pensión de jubilación, la media está en 1.441,5, mientras que la pensión media de viudedad es de 896,2 euros al mes.

En el caso de las pensiones no contributivas, tanto las de jubilación como las de invalidez se han incrementado hasta los 7.250,60 euros anuales (517,90 euros mensuales en 14 pagas).

Las pensiones que más han subido son las más bajas, que corresponden a las personas con menor renta. Además, la subida tiene un efecto directo en la reducción de la brecha de género, uno de los objetivos irrenunciables del Gobierno.

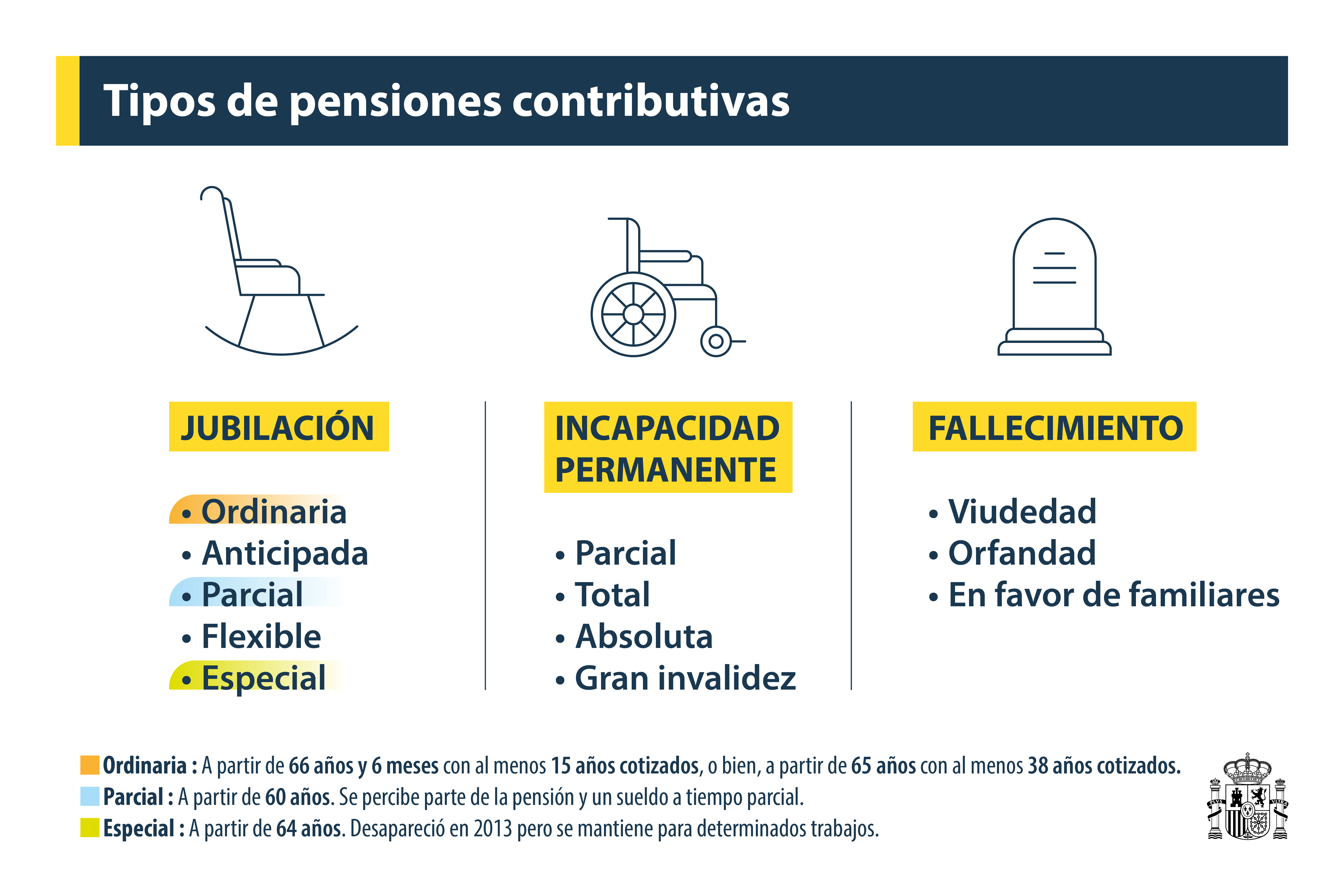

¿QUÉ SON LAS PENSIONES CONTRIBUTIVAS?

Son prestaciones económicas cuya duración puede ser definida o indefinida. Su concesión está supeditada, por lo general, a que el beneficiario haya tenido una relación jurídica previa con la Seguridad Social y cumpla una serie de requisitos en función del tipo de pensión.

¿Cómo se determina la cuantía de las pensiones contributivas?

Su cuantía se determina en función de las aportaciones efectuadas por el trabajador y el empresario, si se trata de trabajadores por cuenta ajena, durante el período considerado a efectos de la base reguladora de la pensión de que se trate.

¿Qué tipos de pensiones contributivas hay?

El Régimen General y los Regímenes Especiales que se integran en la Seguridad Social, (con las particularidades y salvedades que cada régimen indica) contemplan estas pensiones:

Pool Moncloa

Pool Moncloa

1. JUBILACIÓN: La pensión de jubilación de la Seguridad Social es una prestación económica vitalicia que se concede al trabajador cuando, a causa de la edad, cesa en el trabajo por cuenta ajena o propia o reduce su jornada laboral y su salario en los términos legalmente establecidos.

¿Cuáles son las modalidades y requisitos para solicitar la pensión de jubilación?

El solicitante tiene que cumplir unos requisitos de edad y de cotización que varían en función del tipo de jubilación demandada:

- Jubilación ordinaria: Para acceder a la jubilación ordinaria el trabajador tiene que haber cotizado al menos 15 años, de los cuales al menos dos deberán estar comprendidos dentro de los 15 años inmediatamente anteriores, y tener la edad que fija la ley. En 2024 se sitúa en 66 años y 6 meses cuando el solicitante cuente con menos de 38 años cotizados. Si los tiene, podrá jubilarse a los 65 años.

- Jubilación anticipada: Modalidad legal que permite al trabajador retirarse antes de cumplir la edad legal. Tipos: jubilación anticipada por razón del grupo o actividad profesional, jubilación anticipada de trabajadores con discapacidad, jubilación anticipada por tener la condición de mutualista, jubilación anticipada sin tener la condición de mutualista, jubilación anticipada derivada del cese no voluntario en el trabajo, jubilación anticipada por voluntad del trabajador y jubilación anticipada por expediente de regulación de empleo.

- Jubilación parcial: En la jubilación parcial, el trabajador, tras cumplir los 60 años, decide cobrar parte de su pensión a la vez que percibe un sueldo por su actividad a tiempo parcial en una empresa. Tipos: jubilación parcial en la industria manufacturera.

- Jubilación flexible: La jubilación flexible está concebida para los pensionistas que quieran volver al mercado laboral, ya que pueden compatibilizar su pensión con un contrato a tiempo parcial, con la consecuente minoración de su prestación.

- Jubilación especial a los 64 años: La jubilación especial a los 64 años es una modalidad que, con carácter general, desapareció en 2013, pero que se mantiene para determinados trabajadores.

¿Cuál es el plazo para solicitar la pensión de jubilación y cuándo se inicia el pago?

Los trabajadores que se encuentren de alta en la Seguridad Social pueden presentar la solicitud en los tres meses anteriores o posteriores a la fecha de cese de su actividad. Los efectos económicos de la pensión se producen a partir del día siguiente del cese en el trabajo.

2. INCAPACIDAD PERMANENTE: La pensión por incapacidad permanente, en su modalidad contributiva, trata de cubrir la pérdida de rentas salariales o profesionales que sufre una persona cuando está afectada por un proceso patológico o traumático y ve reducida o anulada su capacidad laboral. Puede ser parcial, total, absoluta o gran invalidez.

3. FALLECIMIENTO: Estas prestaciones por muerte y supervivencia se destinan a compensar la situación de necesidad económica que produce, para determinadas personas, el fallecimiento de otras. Se clasifican en viudedad, orfandad y en favor de familiares.

El Seguro Obligatorio de Vejez e Invalidez (SOVI) es un régimen residual que se aplica a muy pocos trabajadores y que incluye las pensiones de: Vejez, Invalidez y Viudedad.

¿Quién gestiona las pensiones contributivas?

La gestión y el reconocimiento del derecho a la pensión de jubilación corresponde, con carácter general, al Instituto Nacional de la Seguridad Social.

¿QUÉ SON LAS PENSIONES NO CONTRIBUTIVAS?

Son prestaciones económicas que se reconocen a los ciudadanos que carecen de recursos suficientes para su subsistencia, incluso cuando no hayan cotizado nunca a la Seguridad o no hayan cotizado el tiempo suficiente para poder solicitar las prestaciones contributivas.

¿Qué tipos de pensiones no contributivas hay?

Las pensiones no contributivas pueden ser de jubilación o de invalidez.

¿Cómo se determina la cuantía de ambas pensiones no contributivas?

La cuantía anual de las pensiones no contributivas se establece cada año en la Ley de Presupuestos Generales del Estado. En tanto se aprueben, el Gobierno acordó un incremento del 6,9% para reducir la brecha existente entre la cuantía de las pensiones mínimas y el umbral de la pobreza. Con carácter general, se fijó en 7.250,60 euros para 2024, tanto para las pensiones de jubilación como para las de invalidez.

La cuantía individual para cada pensionista se determina a partir de ese importe íntegro y del número de beneficiarios de pensión no contributiva integrados en la misma unidad económica de convivencia.

¿Cuál es el requisito principal para solicitar una pensión no contributiva de invalidez o de jubilación?

- Carecer de ingresos o tener ingresos inferiores a 7.250,60 euros anuales en cómputo anual, para 2024.

- Si el solicitante convive con familiares, la suma de las rentas o ingresos anuales de todos los miembros de su unidad económica de convivencia tienen que ser inferiores a determinadas cuantías.

¿Qué requisitos específicos hay que cumplir para solicitar una pensión no contributiva de jubilación?

La pensión no contributiva de jubilación garantiza a los ciudadanos que cumplan estos requisitos una prestación económica, asistencia médico-farmacéutica gratuita y servicios sociales complementarios.

- Tener 65 años o más en la fecha de la solicitud

- Residir legalmente en territorio española durante 10 años, entre los 16 años y la fecha de devengo de la pensión, de los cuales dos años tienen que ser consecutivos y anteriores a la solicitud de la pensión.

¿Qué requisitos específicos hay que cumplir para solicitar una pensión no contributiva de invalidez?

- Ser mayor de 18 años y menor de 65 en la fecha de la solicitud

- Residir legalmente en territorio español durante cinco años, los dos últimos seguidos justo antes de la fecha de la solicitud

- Tener una discapacidad o enfermedad crónica en un grado igual o superior al 65%.

¿Quién gestiona las pensiones no contributivas?

La gestión de estas pensiones no contributivas está atribuida a los órganos competentes de cada Comunidad Autónoma y a las Direcciones provinciales del Instituto de Mayores y Servicios Sociales (IMSERSO) en las ciudades de Ceuta y Melilla.

¿Se puede acceder a dos pensiones a la vez?

- La regla general es que no se pueden cobrar dos pensiones de un mismo régimen a la vez. Quien tuviera derecho a dos o más prestaciones optará por una de ellas. Se exceptúa de la incompatibilidad la pensión de viudedad.

- En el caso de las pensiones contributivas, sí se puede tener derecho a dos pensiones si el solicitante ha cotizado a dos regímenes distintos, como al régimen general y al de autónomos. Si no está en situación de alta o asimilada en alguno de estos regímenes en el momento de la jubilación, será necesario que las cotizaciones acreditadas en cada uno de ellos se superpongan, al menos, durante 15 años.

- En el caso de las pensiones no contributivas, no se pueden cobrar dos pensiones a la vez. Solo se puede ingresar la de jubilación o la de invalidez. En este caso, también es incompatible la pensión de viudedad.

- Sí es compatible la pensión contributiva de jubilación con el trabajo de los facultativos de atención primaria, médicos de familia y pediatras, adscritos al Sistema Nacional de Salud con nombramiento estatutario o funcionario, que podrán desempeñar sus funciones solicitando una prórroga en el servicio activo y percibiendo el 75% del importe de la pensión de jubilación, siempre y cuando cumplan determinados requisitos. Esta medida, adoptada a finales de 2022, tiene como objetivo reforzar el sistema sanitario en su conjunto y, en particular, la atención primaria.

No hay comentarios.