El Acuerdo de París puede impactar fuertemente en el sector eléctrico y por tanto también en las firmas legales que operan en este sector. Este artículo ilustra cómo ciertos países y algunos productores de electricidad que operan dentro de esos países pueden verse fuertemente afectados por el objetivo de descarbonización que persigue dicho acuerdo, y qué tecnologías son las predominantes.

Continuamos desgranando el estudio realizado por Jomati Consultants, consultora internacional especializada en despachos de abogados con sede en Londres, “Oportunidades para las firmas de abogados en un mundo libre de emisiones”.

El impacto de la descarbonización de la electricidad en los países

En los últimos años ha habido un significativo y visible incremento en la cantidad de electricidad generada por fuentes renovables. A pesar de esto la mayor parte de la electricidad producida en los países occidentales es generada por combustibles fósiles.

Según un estudio de 2015 de IEA y OCDE el 60,3% de la energía eléctrica fue generada por fuentes fósiles frente a un 18,3% de la nuclear, un 13,9% de hídricas y solo un 7,6% de renovables. Esto significa que para conseguir los objetivos del Acuerdo de París muchos países tendrán que hacer inversiones masivas en la generación de electricidad basada en renovables a una escala mucho mayor que la conocida hasta ahora. Sin embargo, su magnitud será diferente en cada país. En 2014 algunos países de la UE como Austria, Croacia, Francia, Portugal y Suecia generaban la mayor parte de su electricidad desde fuentes no fósiles. Por contra otros países como Chipre, Estonia, Irlanda, Holanda o Polonia la generan usando fuentes fósiles. Sin embargo, el que un país no dependa significativamente de las fuentes fósiles para la generación de electricidad no significa que no requiera de esas inversiones masivas que comentamos. Francia tenía el plan de continuar su programa de renovación de plantas nucleares por valor de 10 billones de euros y Alemania ha decidido suspender la producción usando fuentes nucleares en 2022.

Fuentes de producción de electricidad en los estados de la UE (2014)

Source: adapted from 2016 data published by the European Network of Transmission System Operators for Electricity (entsoe). Percentages rounded

El impacto de la descarbonización de la electricidad en las empresas productoras

También las empresas productoras de electricidad tendrán que afrontar cambios estructurales para alcanzar los objetivos del Acuerdo de París. De acuerdo a la tabla en 2014 el mercado eléctrico del Reino Unido estaba dominado por 10 proveedores que generaban el 88% de la producción eléctrica. Sin embargo, el porcentaje de electricidad generado por fuentes fósiles variaba mucho entre esas 10 compañías. Desde el 100% en unas al 29% en otras. Y entre quienes usaban poco fuentes fósiles las había que usaban de forma intensiva las fuentes nucleares mientras otras usaban más las renovables.

Variaciones del uso de fuentes fósiles para la producción eléctrica entre los 10 principales productores del Reino Unido en 2014

Source: OFGEM, generators’ annual generation mix declarations or industry presentations

El mix de fuentes usada por un mismo operador puede también variar mucho de año a año. Por ejemplo, en 2014 Drax generó usando en un 71% carbón y en un 29% biomasa mientras que en 2015 el carbón representó el 57% por 43% de la biomasa. Incluso el mix usado por una misma compañía puede variar mucho en cada uno de los países en los que opera. En 2014 RWE usó fuentes fósiles para el 100% de su producción en el Reino Unido mientras que en Holanda o Bélgica el 10% de su producción se hizo con fuentes de baja emisión, principalmente nuclear y algo de renovables, y en Alemania el 24%.

Esta varianza tan importante tanto a nivel de países como dentro de una misma compañía no es peculiar de la UE.

Porcentaje de electricidad producida en 2015 en Estados Unidos por tipo de fuente

Sin embargo, este mix de producción en Estados Unidos no es consistente a lo largo de todos los estados. Por ejemplo, Idaho depende fuertemente de fuentes renovables, Vermont de la nuclear y Washington DC de combustibles fósiles. Muchos estados de Estados Unidos tienen objetivos ambiciosos de generación desde fuentes renovables.

Y como en el Reino Unido el mix por compañía también es muy desigual.

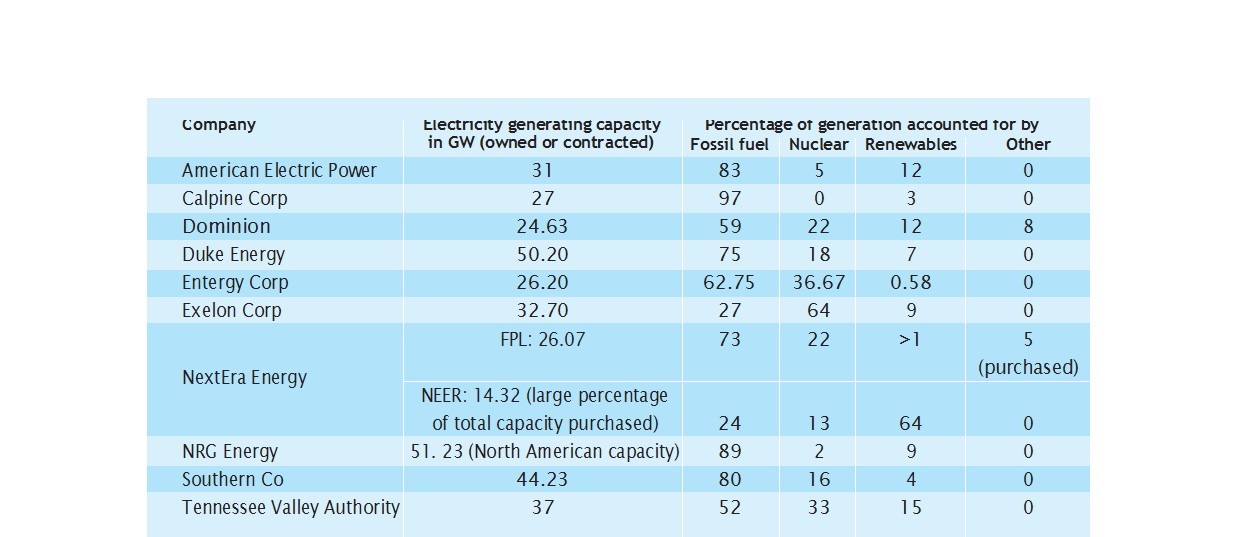

Mix de Fuente de producción eléctrica de algunas compañías de Estados Unidos en 2014/2015

Como muestra la tabla uno de los líderes de generación en Estados Unidos, NextEra, separa su producción por tipo de fuente en compañías separadas. FLP para fuentes fósiles y NEER más para fuentes renovables. Esta estructura corporativa separada es usada desde hace poco por otras muchas compañías a lo largo del mundo. Por ejemplo, el 1 de enero de 2016 uno de los principales generadores de la UE, E ON desgajó sus negocios de generación a partir de carbón y gas de la empresa matriz y los pasó a una nueva empresa llamada Uniper respecto de la cual tiene planes para desinvertir. Por el contrario, RWE pasó sus negocios de generación desde fuentes renovables a una nueva empresa Innogy SE manteniendo el negocio basado en fuentes fósiles en la empresa matriz y está vendiendo parte de su participación en Innogy. Sin embargo, estos movimientos consistentes en separar los negocios en función de si la fuente es renovable o fósil no es una clara tendencia dentro de la UE. En mayo de 2011 Iberdrola reabsorbió el negocio de renovables que previamente había escindido. En 2016 Enel volvió a tomar control de Enel Green Power.

Tendencias mundiales de inversión en energías renovables

* denotes year of peak global investment, 2005 – 2015

Source: FS-UNEP / BNEF 67

¿Qué tecnologías lideran la descarbonización de la electricidad y por qué?

Históricamente no era rentable la comercialización de electricidad producida por fuentes renovables. Por eso muchos países establecieron sistemas de incentivos para animar la inversión y por tanto la capacidad que facilite economías de escala.

El diseño de los sistemas de incentivos varía de país a país. Sin embargo, en todos se identifican unos objetivos principales. Permitir a los generadores volcar la energía generada a la red eléctrica a un precio cierto durante un número de años determinado. Muchos países establecen sistemas de incentivos diferentes para cada fuente de generación en función de su estado de madurez. En otros no.

Independientemente de si los países adoptan o no una política de neutralidad respecto a las tecnologías de generación renovable son dos las que dominan a nivel global las inversiones de los últimos años. La eólica y la solar. Según un reciente estudio de Frankfurt School-UNEP Centre (FS-UNEP) y Bloomberg New Energy Finance (BNEF) las inversiones en 2015 a nivel mundial en estas dos tecnologías alcanzó respectivamente los 109 y los 161 billones de dólares. El IEA recientemente ha predicho que al menos la mitad de la energía renovable generada en 2040, y que representará el 60% de la total, provendrá de estas dos fuentes.

Tabla: tendencias mundiales de inversión en energías renovables

* denotes year of peak global investment, 2005 – 2015

Source: FS-UNEP / BNEF 67

Hasta la fecha parece que hay poca correlación entre el coste de la electricidad generada por energías renovables y las escalas de inversión en esas tecnologías. Por ejemplo, conforme a un estudio de 2015 del International Renewable Energy Agency (IRENA) la producida por fuentes hídricas es tan competitiva como la eólica terrestre mientras la biomasa y geotérmica a veces es más barata que la eólica marina lo cual contrasta con las enormes inversiones que se hacen en la eólica y la solar. El motivo, que veremos próximamente, es China.

No hay comentarios.