Juan Ignacio Navas Marqués

- Advierte que “con cuotas bajas la deuda se convertirá en indefinida e incluso irá aumentando con el tiempo”

- Incluso señala que “si la cuota elegida no cubre los intereses generados, la devolución puede demorarse ocasionando que la deuda crezca de tal manera que no pueda ser satisfecha con esta forma de pago”.

- La entidad debe de informar sobre cuándo se dejará de pagar la deuda si la dejamos de utilizar y qué cuota es necesaria para amortizar en un año

El Banco de España ha decidido tomar cartas en el asunto de las llamadas ‘tarjetas revolving’. En su página web para clientes bancarios advierte que “si la cuota elegida no cubre los intereses generados, la devolución puede demorarse ocasionando que la deuda crezca de tal manera que no pueda ser satisfecha con esta forma de pago”.

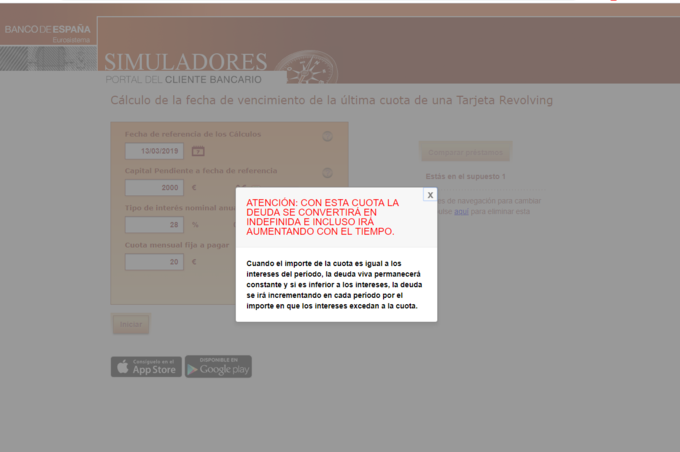

Nos ofrece entrar en su simulador. Nos pide capital pendiente de amortización en una fecha determinada, tipo de interés y cuota. De esta forma, nos indica cuándo terminaremos de pagar la última cuota. Probamos con 2000€ del día 13 de marzo de 2019 al 29% con una cuota de 20€ mensuales. ¿Resultado? Un cuadro de advertencia en que señala que “con cuotas bajas la deuda se convierte en indefinida, e incluso irá aumentando con el tiempo”.

Subimos la cuota a 30 euros. Mismo resultado. Subimos a 40. Mismo resultado. Subimos a 50€ y le bajamos el tipo al 25%. ¿Resultado? terminaremos de pagar en junio de 2016 y habremos pagado 2.344€ de intereses, es decir, más de lo prestado. “Un supernegocio para la banca que no exige ninguna garantía para la concesión de pequeños préstamos, pero que logra duplicar su inversión en poco tiempo”, explica Juan Ignacio Navas, socio-director de Navas & Cusí, despacho especializado en derecho bancario y financiero.

La memoria de reclamaciones del Banco de España advierte de estos riesgos y detalla las exigencias de transparencia que deben de cumplir las entidades que quieran seguir buenas prácticas en la colocación de este tipo de productos: debe de informar de cuándo se amortizara el préstamo en caso de no seguir haciendo uso de la tarjeta, qué cuota sería necesaria para amortizar el préstamo en un año y simuladores del ahorro de intereses que supondría elevar la cuota. “Casi nunca se cumplen estas exigencias de transparencia; al revés, se coloca como un dinero fácil que puedes devolver con cuotas bajas”, lamenta el socio-director de navascusi.com.

Luxemburgo señala además que para que haya transparencia debe de publicarse el TAE y que no hacerlo “puede ser” un elemento decisivo de que no fue “claro y transparente”. La sentencia del Tribunal de Justicia de la UE de 16 de noviembre de 2010 señala que el juez “puede incluso examinar de oficio” dicha trasparencia. Pero en la más reciente resolución de 21 de abril de 2016 del TJUE señala directamente que el juez nacional puede examinar de oficio la transparencia en el interés remuneratorio y declarar el contrato nulo por abusivo si observa falta de transparencia.

El letrado considera -además- que no sólo se han colocado con falta de transparencia sino que son contratos “usurarios”. Según Banco de España la media de interés de este tipo de tarjetas revolving se encuentra en el 20,5%, muy por encima del tipo medio al consumo, alrededor del 9%. “La Ley contra préstamos usuarios es muy clara. En su art. 1 señala que será nulo el interés notablemente superior a lo normal y manifiestamente desproporcionado; las ‘revolving’ cumplen los dos requisitos”, apunta Navas.

El Supremo ya se ha manifestado sobre las ‘revolving’ aplicando la ley antiusura. En su sentencia de 25 de noviembre de 2015 detalla que debe de entenderse por normal es el “habitual en concurrencia con las circunstancias del caso y la libertad existente en esta materia”. Sugiere recurrir al boletín estadístico del Banco de España para observar cuál es el tipo “normal” y en caso de ser ‘anormal’ y “desproporcionado”, declararlo nulo.

El mismo Banco de España sugiere la posibilidad de reclamar en su Memoria de Reclamaciones. “Miles de españoles están atrapados en una rueda de intereses de usura en un préstamo colocado sin ninguna transparencia; los bancos se han aprovechado de situaciones de asfixia con malas prácticas. Pero se puede salir. Y la vía es la reclamación judicial”, concluye el socio-director de navascusi.com.